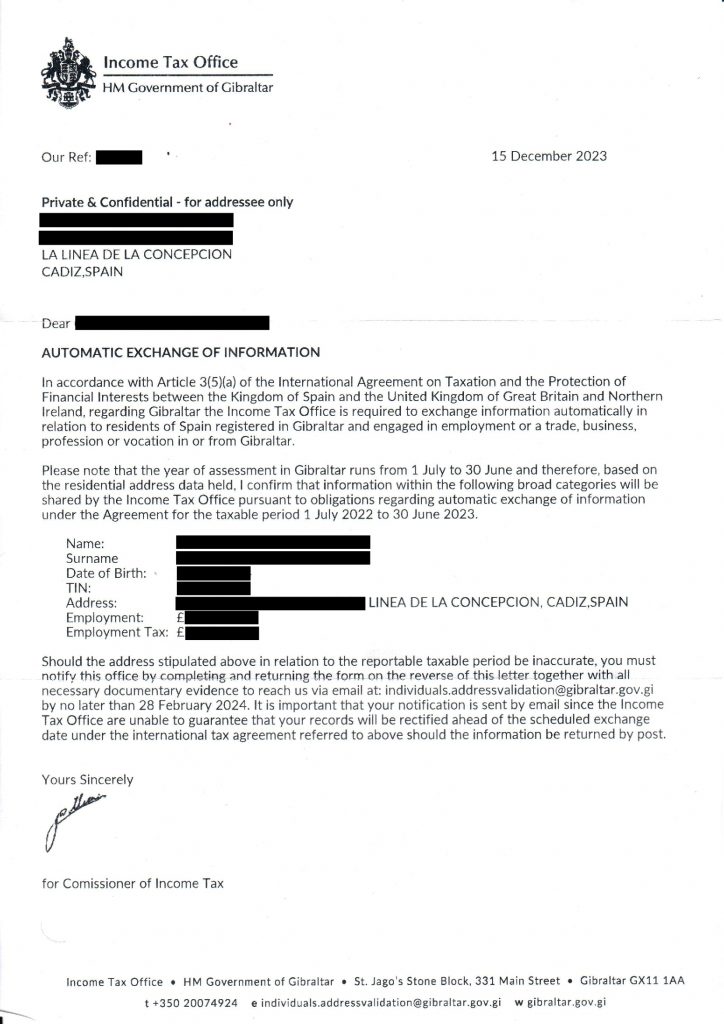

Los trabajadores transfronterizos en Gibraltar residentes en España están recibiendo de la oficina del Tax Office gibraltareña la carta como la que adjuntamos.

Como se comprueba, dicha oficina comunica a los trabajadores que:

«De conformidad con el artículo 3, apartado 5, letra a), del Convenio Internacional sobre Fiscalidad y Protección de los Intereses Financieros entre el Reino de España y el Reino Unido de Gran Bretaña e Irlanda del Norte, en lo que respecta a Gibraltar, el Tax Office está obligado a intercambiar información automáticamente en relación con los residentes en España registrados en Gibraltar y que ejerzan un empleo o una actividad comercial, empresarial, profesional o vocacional en Gibraltar o desde Gibraltar».

Por ello, la autoridad fiscal gibraltareña, en cumplimiento del Convenio citado procede a comunicar a la Agencia Tributaria Española los que posee de esos trabajadores transfronterizos que residen en España, advirtiendo expresamente en la carta que los datos que facilita, conforme al año fiscal de Gibraltar, corresponden al período imponible comprendido entre el 1 de julio de 2022 y el 30 de junio de 2023.

Esta carta no deja de ser equivalente a la que, en casos de comprobación limitada a aquellos trabajadores en Gibraltar que no hubiesen presentado la declaración de la Renta, ya tuvimos ocasión de comentar en una entrada anterior y en la que la Agencia Tributaria española especifica a los mismos en el primer requerimiento que les realiza que:

…«de acuerdo con la información de que dispone la AEAT, recibida en el marco de cooperación administrativa internacional establecido en la Directiva 2011/16/UE del Consejo, de 15 de febrero de 2011, relativa a la cooperación administrativa en el ámbito de la fiscalidad, en el Convenio del Consejo de Europa y la OCDE sobre Asistencia Mutua en Materia Fiscal, así como en los tratados bilaterales de intercambio de información, esta Administración dispone de información del importe de las rentas del trabajo que en el año 20xx usted ha percibido en Gibraltar…».

Es decir, Gibraltar cumple con la normativa de cooperación administrativa internacional, y más específicamente con el Convenio firmado entre España y Reino Unido, y traslada a la Agencia Tributaria española todos los datos económicos de los trabajadores residentes en España pero trabajadores en Gibraltar.

El 17 de octubre de 2023, el Consejo adoptó la lista de la UE de países y territorios no cooperadores a efectos fiscales, en la que figuran 16 países: Samoa Americana; Anguila; Antigua y Barbuda; Bahamas; Belice; Fiyi; Guam; Palaos; Panamá; Rusia; Samoa; Seychelles; Trinidad y Tobago; Islas Turcas y Caicos; Islas Vírgenes de los Estados Unidos y Vanuatu. Pero no aparece Gibraltar.

Sin embargo, España, en la Orden de Hacienda de 10 de febrero de 2023, eleva a 24 el número de países «y jurisdicciones» no cooperativas, entre las cuales sigue incluyendo a Gibraltar como paraíso fiscal. Curiosamente, con respecto a la lista de la UE, España no incluye a Rusia pero sí a Jersey o las islas Vírgenes Británicas, Guernsey, Man o Malvinas, junto a la Gibraltar, todos ellos jurisdicciones británicas.

Lo curioso es que, pese a que hemos comentado, la propia Agencia Tributaria española indica en sus requerimientos que la información de los trabajadores transfronterizos en Gibraltar se obtiene de las autoridades gibraltareñas recibida en el marco de cooperación administrativa internacional, en la citada Orden de 10 de febrero de 2023 indica que «el establecimiento de listas es un instrumento adecuado para promover la transparencia y tributación justa. Y se ha demostrado, tanto a nivel nacional como internacional, que esta publicación constituye un incentivo para conseguir el intercambio de información fiscal con países y territorios con los que antes resultaba más complicado». Y nos preguntamos, ¿que más información puede pretender?

OTRAS ENTRADAS

Los contenidos de esta página son de carácter general y no constituyen, en modo alguno, la prestación de un servicio de asesoramiento legal o fiscal de ningún tipo